국민연금은 종신연금입니다. 한 개인이 죽을때까지 받는 연금이란 뜻입니다. 그런데 만약 국민연금 사망시 어떤일이 벌어질까요? 만약 가입자가 국민연금을 수령하기전 사망했다면 그간 납입했던 국민연금은 어떻게 될까요?

배우자나 자식이 수령할수 있을까요? 만약 재혼한 부부라면 어떻게 될까요? 여러 사례를 가져와서 정리를 해보겠습니다.

1. 국민연금 사망시 어떻게 될까?

연금을 받을 예정인분, 혹은 현재 연금을 받다가 사망하시는 경우 해당 연금은 ‘유족연금’ 으로 전환되어 배우자나, 자녀, 부모가 수령할 수 있습니다.

- 가입기간이 10년 이상인 자

- 사망일을 기준으로 최근 5년 중 3년 이상 보험료를 납부한 자

- 전체 가입대상 기간 중 1/3 이상 납부한 자

위 3가지 요건중 한가지만 충족하면 유족연금으로 전환됩니다. 만약 유족연금을 받을 가족이 없다면, 사망일시금으로 받을수 있습니다.

만약 위 요건을 충족하지 못하면 가입자가 냈던 보험료에 이자를 가산해 반환일시금으로 되돌려 받을수 있습니다.

지금부터는 이해를 돕기 위해 예를 들어 설명해보겠습니다.

2.국민연금 사망시 : 배우자가 있다면?

1) 부부 모두가 국민연금 수급자인 경우

부부가 맞벌이를 해서 둘다 국민연금 수급자라고 가정하겠습니다. 현재 예상되는 국민연금은 아래와 같습니다.

- 남편 : 150만원

- 아내 : 100만원

원래라면 부부가 토탈 250만원을 수령하게 되는데요. 만약 갑자기 남편이 사망한다고 하면 어떻게 될까요? 남편의 국민연금은 유족연금으로 전환됩니다.

국민연금은 중복수혜가 되지 않습니다. 때문에 살아있는 아내는 본인연금과 사망한 남편의 연금중 더 높은 것을 선택해 수령하면 됩니다. 그러면 남편의 연금인 150만원을 수령하는게 유리하겠네요?

그러면 좋겠지만 유족연금은 원래 받을 금액을 그대로 받을수는 없습니다. 납입기간에 따라 유족연금 수령액이 달라집니다.

- 20년이상 가입 : 60%

- 10년 ~ 20년 가입 : 50%

- 10년 이하 : 40%

남편의 국민연금 가입이 만약 22년이었다고 하면 150만원의 60%인 90만원으로 전환됩니다. 즉 아내 본인의 연금보다 수령액이 떨어지게 됩니다.

이 경우 남편의 유족연금 대신 본인의 연금을 수령하는게 낫습니다.

또한 여기에 더해 만약 본인의 연금을 받기로 한다면 남편의 유족연금에 대한 배우자의 기여도를 30% 인정해줍니다.

- 남편 유족연금 90만원 : 아내 기여도 30% (27만원)

- 아내 연금 : 본인연금 100만원 + 남편 유족연금의 배우자 기여분 27만원 = 127만원

이렇게 127만원 수령이 가능합니다. 때문에, 이를 잘 고려하셔서 어떤 선택을 하는게 나을지 선택을 해야 합니다.

2) 아내가 국민연금 수급자가 아니라면?

아내가 국민연금 수급자가 아니라면 남편의 유족연금을 수령하시면 됩니다.

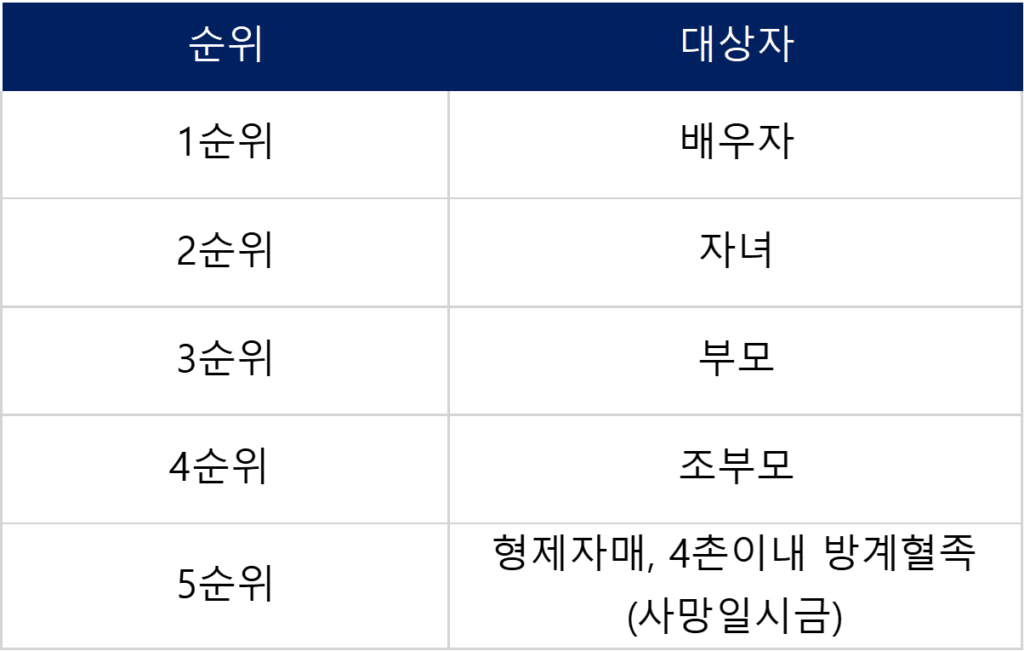

3) 배우자가 없다면?

- 1순위 : 배우자

- 2순위 : 자녀

- 3순위 : 부모

1순위는 배우자지만, 배우자가 없다면 자녀 그리고 자녀가 없다면 부모에게 지급됩니다. 만약 부모님도 안계시다면 조부모도 유족연금 수령 대상이 됩니다.

다만 이때는 부모가 없어 조부모님과 살다가 취업 때문에 따로 살게된 경우 등의 해당사항이 있어야 합니다.

4) 유족연금 받다가 배우자 재혼시에는?

배우자가 유족연금을 수령하다가 재혼을 하게 된다면 어떻게 될까요? 재혼을 한다면 법정상속인의 자격에서 이탈하는 행위이기 때문에 그 즉시 유족연금 지급이 중단됩니다.

5) 유족연금 수령할 사람이 아무도 없다면?

만약 부모님도 안계시고 유족연금을 수령할 분이 아무도 없다면 사망일시금이 지급됩니다. 이는 형제자매와 4촌 이내의 방계혈족까지가 대상입니다.

즉, 혼자살다 사망한다고 해도 내가 납부한 국민연금의 혜택을 누군가는 받게 됩니다.

3.국민연금 사망시 : 미혼이거나 배우자가 없다면?

혼자 살다가 사망을 하게 되면 내 국민연금은 60세 이상의 부모님이 대상이 됩니다.

1) 부모 두분이 노령연금 수령중

만약 부모님 두분이 60세가 넘어서 노령연금을 수령중이라면, 유족연금 100%를 50:50으로 나누어 받게 됩니다.

2)부모중 한분만 노령연금 수령중

- 노령연금 수급자 : 유족연금 10%

- 노령연금 미수급자 : 유족연금 50%

노령연금을 받는분은 10% 만 받게되고, 미수급자는 50%를 받게 됩니다. 이렇게 유족연금을 나눠 받다가, 만약 노령연금을 받고 있는 분이 사망한다면 어떻게 될까요?

- 자녀 사망으로 인한 유족연금 100%

- 배우자의 사망으로 인한 유족연금 20%

- 혹은 위와 반대로 해도 됨(자녀사망 20%, 배우자사망 20%)

위 두가지 연금을 더해서 받게 됩니다. 그런데 만약 배우자 사망으로 인한 유족연금 100%와 자녀사망으로 인한 유족연금 20%를 받는게 유리하다면, 그렇게 하시면 됩니다.

즉, 유리한 방식을 선택해 연금을 수령할 수 있습니다.

4. 국민연금 사망시 요약

1)국민연금 가입조건 충족시

- 가입요건 충족시 유족연금으로 전환

- 배우자, 자녀, 부모 순으로 수령 가능

- 받을 사람이 없다면 조부모도 수령 가능 (어렸을적 키워준 증거가 있어야 함)

- 이외에도 없다면 형제,자매, 4촌이내 방계혈족이 사망일시금 수령

2) 국민연금 가입조건 미충족시

- 반환일시금 : 그동안 납부했던 돈 + 이자 돌려받게 됨

즉, 내가 사망한다고 해서 내가 납부했던 보험료를 돌려받지 못할 가능성은 없다고 봐도 무방합니다. 4촌이내 방계혈족까지 그 혜택이 돌아가기 때문입니다. 그러니 안심하고 국민연금을 납부하시기면 되겠습니다.